重疾险超全购买攻略,买什么,如何避坑

重疾险,最最烧脑的险种之一。

看完这篇文章,买重疾险这件事上,再也没人能坑你!

1、什么是重疾险

2、怎么挑重疾险

3、购买避坑指南

攻略第一问:什么是重疾险?

重疾险通俗讲就是以特定重大疾病为保障项目的给付型商业保险。

这里面有两个关键词。

一个是特定重大疾病。

特定,不是所有。不是所有我们老百姓认为的大病都能赔。具体特定哪些重大疾病,主要写在保险条款里。

那么,是不是特定的重大疾病保险公司想写什么就写什么?

不是这样的。

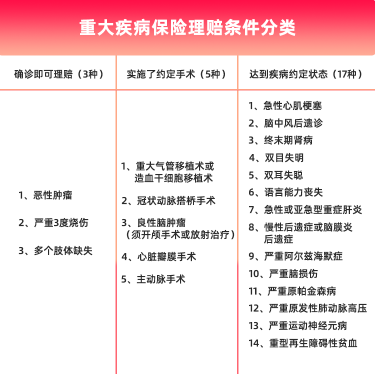

2007年,中国保险行业协会与中国医师协会联合制定了《重大疾病保险的疾病定义使用规范》,对 25 种常见重疾进行了统一规范,并且要求所有重疾险都必须包含最高发的 6大重疾:

恶性肿瘤

急性心肌梗塞

冠状动脉搭桥术

脑中风后遗症

终末期肾病

重大器官移植术

另一个关键词是给付型。

给付型,就是假如买了100万保额,如果确诊了保险合同里写明的特定重大疾病,那么就能一次性拿到100万,一般15天以内就能拿到钱,最快当天。

不过,25种重疾并不是所有都是确诊就赔。具体要分为三种状态:

如果没有达到重疾理赔标准,符合轻症、中症理赔条件的也可以获得赔付。

攻略第二问,怎么挑选一款重疾险产品?

很多人看到重疾险,常常会一脸懵,选择定期的,还是终身的?是单次赔付的,还是要多次赔付的?投保人豁免、中症轻症又是什么?

保额:预算内尽量买高一些

根据卫生部门公布的数据来看,目前一项重大疾病的治疗费用(包括住院、手术、器械、药物等)基本需要10万~50万元不等。如果想要使用进口药物和器械,或者提升病房条件,则总费用将会更为昂贵。

而且重大疾病需长期药物和护理治疗,一般康复期达到5年。这也意味着一旦罹患重疾,未来将至少减少5年的工作收入,重疾险的保额配置建议至少在在30万-50万左右。

重疾种类:不用过于执着于保100种还是105种

就目前市场上来说,几乎所有的重疾险产品都包含了25种重大疾病,是重疾险产品的基本保障责任,无论你是买了国内哪家保险公司的重疾险产品,这25种重大疾病的定义都是一样的。

在这25种疾病之外,大多数重疾险产品还会包含其他疾病种类,少则50多种,多则100多种。

并不能说,100 种重疾就一定比 80 种好,比如有的含有一些凑数的病种埃博拉病毒、疯牛病等,这些疾病在我国非常罕见。我们更应该关注病种的质量,而不是病种数量。

保障期限:不差钱的选保终身,预算不够选保到70岁左右的

年纪越大,患病率越高,有条件的选择终身保障,如果一时拿不出这么多钱,可以选择保到70岁左右的,后续手头宽裕了,再考虑叠加一份终身的。

赔付次数:有条件,选多次赔付;预算有限,选单次赔付

过去重疾险只能赔付一次,合同从此终止,患者再也买不了其它重疾险,但已得过重疾的人,本身比正常人更容易患上严重疾病。

为了解决重疾患者投保无门的痛点,部分保险公司开发了多次赔付的重疾险,增加赔付次数。

能买多次赔付的,就尽量选择多次赔付的,这样保障比较全面。

优选项:保轻症/中症

很多疾病在早期就会被发现,如果按照重疾的定义来讲,这些疾病还没有达到重疾的理赔标准,所以中症、轻症的设立,其实是降低了重大疾病的理赔门槛,所以最好买附加轻症责任的。

优选项:保费豁免

长期重疾险中经常出现“豁免”两个字,它是指一旦发生某种特定风险,后面的保费不用交了,保单依旧有效。

常见的豁免有以下两种:

投保人豁免:投保人发生特定风险,丧失了交保费的能力,免交后续保费;

被保人豁免:被保险人发生某些风险,投保人也不用再交保费了。

保费豁免是一项特别给力的功能,相当于给保单又上了一层保险,投保时可关注一下。

身故保障:有没有影响不大

很多人有这样的心理:交了那么多保费如果到期没有生病的话,那钱不是白交了?所以选返还型,没得病也能拿钱!

不带身故责任的,是消费型重疾险。意味着,重疾不出险,保费白交。

带身故责任的,是储蓄型/返还型重疾险。保障期内,得重疾或挂了,都能赔。

这就决定了带身故责任的比不带身故责任的要贵,预算有限的话,建议把侧重点放在重疾保障上,首先要保证重疾保额足够,然后再考虑其他。如果一份产品它的重疾保障做的非常不错,有没有身故其实影响并不大,我们完全可以通过寿险来补充。

攻略第三问:哪些产品有大坑?

1.看是否高价,低责任

比如一份重疾险,30岁男性,买50万保额,一年的保费要超过1万块,但是重症只能赔付1次!

要赔付多次还要单独加钱,这样的产品就要注意了!

2.看是否有捆绑大礼包

众所周知,没有任何一款产品可以解决一个人的所有风险问题。

捆绑产品看上去像一个大礼包,似乎什么都有,但单独研究,每个都不是市面上性价比和责任最优秀的。

比如,打包产品中最常见的:

长期意外险,二三十万保额,一年要一千多块钱。

单独买综合意外险,50万保额一年也就两百多块。

哪怕加了社保外用药的升级版意外险,50万保额,一年也就600多块钱,不超过1千块。

再比如,打包产品中最爱出现的终身寿险!

对于普通家庭,没有家族传承需求,没有大额资产配置需求,压根用不到去买终身寿险。

而买终身寿险的钱,极可能是占用了你该拿去买重疾险,用来治病的钱。

3.看主险应该有的责任是否要单独加钱

市场上比较优秀有竞争力的重疾险产品,很多责任本身主险就是自带的,就是说你买的保费就包含了,不需要再额外单独加钱。

但是,比较坑的产品就不一样了,很多别家有的责任,要单独额外花钱买。

虽然重疾险配置是越早越好,但不代表重疾险购买要“一次敲定终身方案”。理想的做法是先配置一个基本的、长期的保险计划,然后随着年龄的增加、收入水平的增长、以及健康情况的变化,再在原有基本保障计划的基础上叠加配置其他的险种和保额,做到及时动态调整。

保险配置是一项很复杂的事情,各类营销令人眼花缭乱,一不留神就容易踩坑,白花了钱却没有获得好的保障。

相关推荐

重疾险超全购买攻略,买什么,如何避坑

重疾险超全购买攻略,买什么,如何避坑重疾险,最最烧脑的险种之一。看完这篇文章,买重疾险这件事上,再也没人能坑你!

小安说保