买了意外险,还有必要买寿险吗?

哈喽,大家好~我是安公子。最近经常有朋友对我发出灵魂拷问:

“意外险和寿险都保身故,是不是只买其中一个就够啦?”

“都是身故才能拿钱的险种,意外险比寿险便宜辣么多,只买意外险不就行了?”

如果你也有这些疑问,那说明对意外险和寿险还不够了解。

这两个险种虽然都能保障意外身故,但是它们的区别还是挺大。

接下来,安公子和大家聊一聊意外险和寿险那些事,本文内容主要有:

• 意外险和寿险有什么区别

• 不同人群该怎么买意外险和寿险

01

意外险和寿险有什么区别?

简而言之,两者之间的主要区别有以下3点:

✔ 保障内容不同

✔ 责任免除不同

✔ 职业限制不同

NO.1 两者保障内容不同

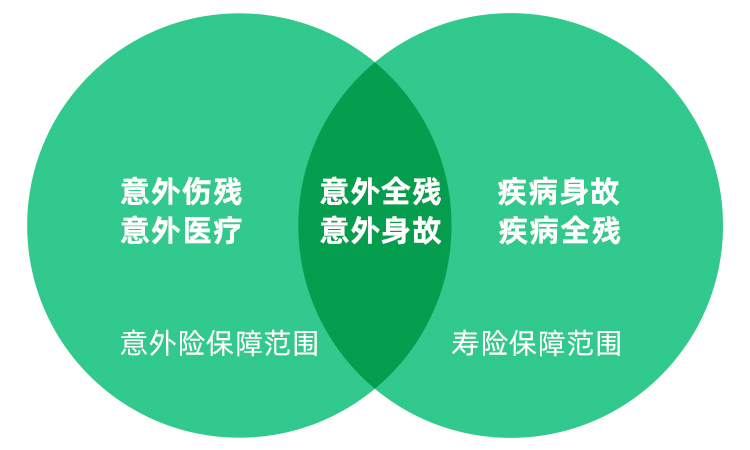

不喜欢看长文的,先看这张图!非常直观~

我们可以看到,意外险和寿险的保障范围有重叠,但是不能互相替代。

两者的相同点在于:都能保障意外身故和意外全残。

不同点在于:意外险不对疾病身故/全残进行赔付,但是能报销意外医疗产生的费用,一般残疾也能按伤残等级进行赔付;

而寿险不能报销意外医疗产生的费用,但是无论因为疾病还是意外,只要是被保险人身故或者全残了,责任范围内,它都得进行赔付。

意外险保障内容

意外险的保障主要是以下3种:意外身故、意外伤残、意外医疗。

✔ 意外身故:外来的、突发的、非本意和非疾病导致的身故;

✔ 意外伤残:按照残疾等级分1~10级(由《人身保险伤残评定标准及代码》来确定);

✔ 意外医疗:因意外产生的医疗费用;

→理赔关键词:必须由意外导致!

寿险保障内容

寿险包括终身寿险和定期寿险,保障的是因疾病/意外导致的身故或全残。一般伤残不进行赔付哦~

→ 理赔关键词:不区分疾病或意外导致!只看是否身故或全残!

举个栗子:

隔壁老王符合条件的情况下,给自己投保了一份意外险和一份寿险,都在保障期内。

①假如有一天老王因为交通意外而身故了,那么他能获得意外险身故保险金+寿险身故保险金。

②假如老王因为交通事故而全残了,那么他可以获得意外伤残保险金+寿险全残保险金。

③假如老王有天被高空坠物砸伤了,那么他只能用意外险来报销医疗费。

④假如老王因为交通事故被汽车致3级伤残,那么他只能获得意外险伤残保险金。

⑤假如老王猝死了,那么他只能获得寿险身故保险金(大多数的意外险,对于猝死是免责的,部分除外)。

NO.2 责任免除不同

责任免除指的是免于承担赔偿责任的情况,就是在责任免除条款范围内产生的身故不予赔付,通常来说免除条款越少越好。

比如意外险,不是所有意外导致的身故或伤残都能赔,如果是猝死、玩高风险活动导致的身故或伤残......大部分产品是不会进行赔付的。

寿险也有无法覆盖的身故责任,比如违法犯罪行为导致的身故等等。

总之一句话就是:投保前,一定要看清责任免除条款。别乱投保!

NO.3 职业限制不同

一般来说,高危职业人群发生风险的概率要高于普通人,所以意外险对被保人职业的审核比较严格。

保险公司一般将每个职业的风险按1-6级(部分公司为1-4级)分类,1级为最低,6级为最高。

级别越低越能买到合适的意外险,级别越高就越来越难买了(具体看产品投保规则)。

而寿险对职业的限制较为宽松。

02

不同人群该怎么买意外险和寿险?

风险无处不在,所以安公子建议人人都配置好意外险。但是不同年龄段的人,在选择意外险时侧重点会有不同:

小孩和老人投保,重点关注意外医疗,因为他们日常生活中容易磕磕碰碰,意外医疗可以报销小额医疗费,建议优先选择0免赔额、100%赔付的产品。

而对于家庭经济支柱来说,就要选择身故、伤残保额高的产品。一旦发生意外不能工作了,还能有一笔不少的钱能支撑家庭支出。

总而言之,意外险和寿险各有各的特点,发挥不同的作用,可以用来相互补充,但是不能互相替代哦。

意外险可以人手一份。 寿险更适合家庭经济支柱买,老人和小孩不做主要推荐配置。

*以上内容仅供参考

相关推荐

意外险和寿险,只买一个可以吗?

意外险和寿险,只买一个可以吗?生老病死,是我们人类无法摆脱的宿命。寿险和意外险都属于人身保险产品,都可以转移身故的风险。

众安头条 买了意外险,还有必要买寿险吗?

买了意外险,还有必要买寿险吗?意外险可以人手一份。 寿险更适合家庭经济支柱买,老人和小孩不做主要推荐配置。

众安头条 小白必看!一文读懂意外险

小白必看!一文读懂意外险明天和意外哪个先来?谁也无法得知,而意外险,也就因此显得尤为重要。

众安头条 意外险和寿险,只买一个可以吗?

意外险和寿险,只买一个可以吗?生老病死,是我们人类无法摆脱的宿命。寿险和意外险都属于人身保险产品,都可以转移身故的风险。

众安头条