给孩子买保险,家长一定要知道这3点!

有孩子的都懂!自从生了娃,恨不得所有的一切都给他最好的。

比如很多家长在孩子很小时就开始给宝贝配置保险了,有这个意识固然是要点个赞~但是买保险前你做足功课了吗?

接下来,本文今天主要讲儿童保险怎么买?要注意一些什么?

01

给孩子买保险

3大误区要避开

在给孩子买保险这件事上,真的不能因为爱子心切而一时头脑发热,陷入以下3个误区:

误区1:给孩子最好的,导致保费严重超支

不少家长为了给孩子360°无死角的保障,儿童保险一买就是最贵的!保单好几份!导致每年光孩子身上的投保的保费就是一笔不小的开支。

误区2:给小孩先买保险,大人却在“裸奔”

给孩子买了一堆保险,大人却在“裸奔”;或者是孩子保费占比很高,大人保费占比很少。这些都是不合理的!

正确的人群配置先后顺序是:先大人、后小孩。

因为家长是收入的主要来源,一旦生病失去工作能力,收入就会中断,而且自己生病都没钱治疗,还怎么保护孩子呢!

正常情况下,一个家庭的保费支出占总收入10%-20%比较合理。所以,配置保险前,要合理规划好后再投保。

误区3 先购买教育金

养孩子的过程中最害怕两件事:第一个是生病。第二个是意外受伤。但是在购保过程中很容易走偏掉。

比如,当销售人员跟你说,买一份教育金保险吧,给孩子准备教育基金,为以后的升学、上学所需的相关费用做准备。当未来和教育挂上钩,听起来是不是很心动?

别忘了!购买保险时,我们还是应该遵循“先保障,后投资”的原则,在为孩子投保教育金之前得先保证其拥有足够的基础健康保障。

02

给孩子买保险的合理顺序

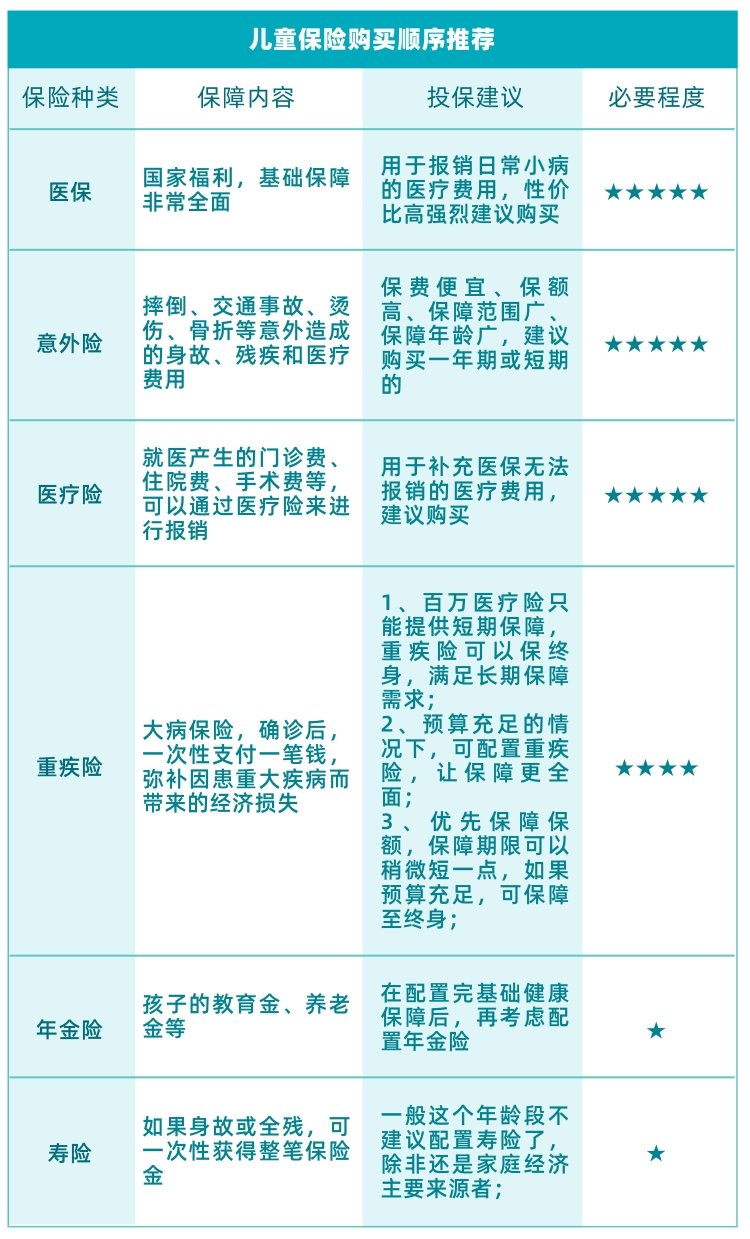

给孩子买保险,除了最基本的医保外,还需要重点关注:意外险、医疗险、重疾险。先上购买顺序建议,供参考:

医保>意外险>医疗险>重疾险>年金险

*寿险暂时不建议

简单总结一下推荐理由吧:

✔医保是福利:

医保便宜且基础保障够用,性价比太高,一定要购买少儿医保。

✔意外险是来保万一:

我国青少年意外伤害发生率高达15.53%,每年人均发生次数1.5次(数据来源:中华行为医学与脑科学杂志2017),第一份商业保险绝对要买意外险。

✔医疗险是补充医保的不足:

医保无法报销的医疗费用,用医疗险来弥补这个不足。

✔重疾险赔付方式不同:

达到赔付条件即可获得一笔赔偿金,赔偿金可用来支撑治疗、康复费用和日常生活开支,这笔钱你想怎么用就怎么用。

03

不同年龄段孩子如何买保险

0-2岁:新生期

刚出生的宝宝身体娇弱,各种小病可以说是家常便饭,让爸妈操心不已。

更要注意的是,新生儿阶段是很多儿童重大疾病的第一个高发期,比如恶性肿瘤、严重哮喘等等。

要保护孩子安然度过这个时期,重大疾病保障也是必不可少的。

对于这个阶段的孩子,要多考虑健康风险,侧重医疗保障功能。

重疾保障+住院医疗是比较适合的搭档,大小病责任内都可保,能够给予孩子足够的呵护。

3-5岁:萌芽期

萌芽期的宝宝开始具备了一定的行动力,学会了抓取、走路等生活技巧,但仍旧处于懵懂状态,自我保护意识非常弱。

因此,生活中意外的发生机率提升,意外保险就必须增加。

同时,他们的免疫系统仍然在完善期,所以住院津贴方面的保障也不容忽视。

重疾保障+住院医疗+意外医疗保障,三方面的保障一个都不能少,才能为孩子筑起坚实的健康防线。

6-12岁:探索期

这个阶段的孩子追求智力的独立,他们是思维的探索者。

探索期的孩子,行动能力基本趋于完善,但自我保护意识仍然较差。

随着好奇心的增长,在生活中意外发生的机率也显著提高。

建议给孩子购买意外综合保障+综合医疗保障,给孩子双重保护,从而尽情去探索这个世界。

13-18岁:青春期

这个阶段的孩子正处于生命力的旺盛期,身体逐渐发育成熟,但同时也是重大疾病的第二个高发期,容易患上各类重大疾病。

另外,青少年的心理还没有达到完全成熟,考虑问题不够全面,再加上他们自我意识强烈,容易行事莽撞,因此抵抗意外风险还是非常有必要的。

对于这个年龄段的孩子,不妨配备重疾保障+意外综合保障,全方面抵御各类风险,为成年做好充分的准备。

*内容仅供参考

相关推荐

0-18岁孩子投保指南,给孩子全方位的守护!

0-18岁孩子投保指南,给孩子全方位的守护!为孩子投保,保障孩子的生命健康

小安说保 0-18岁孩子投保指南,给孩子全方位的守护!

0-18岁孩子投保指南,给孩子全方位的守护!为孩子投保,保障孩子的生命健康

小安说保 给孩子买保险,家长一定要知道这3点!

给孩子买保险,家长一定要知道这3点!有孩子的都懂!自从生了娃,恨不得所有的一切都给他最好的。

众安头条